Wirtschaftsausschuss und Betriebsrat

Leseprobe

II. Unternehmensinterne Informations- und Planungssysteme

1. Das Informationssystem des Unternehmens - Welche Unterlagen zu den wirtschaftlichen Angelegenheiten gibt es eigentlich?

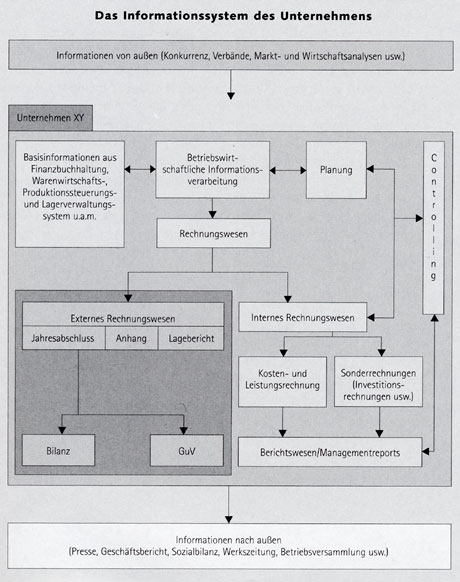

Wer im WA rechtzeitig und umfassend über die wirtschaftlichen Angelegenheiten informiert werden will, sollte das Informationssystem des Unternehmens kennen (vgl. Abb. auf S.39). Moderne EDV-gestützte Managementinformationssysteme sind in der Lage, das wirtschaftliche Geschehen - z.B. Umsatz-, Ertrags-, Kosten- und Ergebnisentwicklungen, Auftragseingänge und Produktionsmengen sowie Produktivität und Kapazitätsauslastungen, Lagerbestandsmengen und -entwicklungen, Ausschöpfung der Investitions- und Finanzbudgets u.a.m. – zeitnah und differenziert nach verschiedenen Unternehmensbereichen und -aktivitäten

im Soll-Ist-Vergleich darzustellen. Standardsoftware zur betriebswirtschaft lichen Informationsverarbeitung (z.B. SAP R 3) ist heute in vielfältiger Form auf dem Markt erhältlich. Auch für mittlere und kleinere Unternehmen werden Lösungen angeboten, sodass i.d.R. heute in jedem Unternehmen mit solchen Systemen gearbeitet wird.

Wesentlich für die betriebswirtschaftliche Informationsverarbeitung ist die zunehmende Verzahnung von betrieblichem Rechnungswesen und betriebswirtschaftlichen Planungs- und Steuerungssystemen. Ausgangsinformationen, also Basisdaten für die weitere Informationsaufbereitung, kommen vor allem aus der Finanzbuchhaltung, aus Warenwirtschaftssystemen, aus den Produktionssteuerungs- und Lagerverwaltungssystemen und ähnlichen Systemen. Insbesondere im betrieblichen Rechnungswesen, das auch internes Rechnungswesen genannt wird, werden diverse Kosten- und Leistungsrechnungen erstellt, z.B. Produktkalkulationen, Investitionsrechnungen als Kosten-Nutzen-Rechnungen, kurzfristige Erfolgsrechnungen zur Ermittlung von Monats- und Quartalsergebnissen bzw. Deckungsbeitragsrechnungen mit gleicher Zielsetzung, Produktivitäts- und Kapazitätsanalysen oder systematische betriebswirtschaftliche Kennziffernauswertungen. Bei diesen Rechnungen werden im Wesentlichen realisierte Ist-Zahlen verwendet.

Das interne Rechnungswesen wird über das Controlling zunehmend mit der Planung und Steuerung des Unternehmens gekoppelt, damit regelmäßig und systematisch Ist- und Plan-Rechnungen im Rahmen von Soll-Ist-Vergleichen einander gegenübergestellt werden können. Zielsetzung dieser detaillierten und regelmäßigen Soll-Ist-Vergleiche ist das frühzeitige Erkennen von Abweichungen und deren Bewertung. Im Fall von negativen Soll-Ist-Abweichungen sind dann die Ursachen zu analysieren, um nach Möglichkeit ursachengerechte Anpassungsmaßnahmen zu entwickeln und zu realisieren, mit der Zielsetzung, die als nachteilig erkannten Planabweichungen zu beseitigen. Die regelmäßigen DV-gestützten Soll-Ist-Vergleiche werden in einem umfangreichen Reporting dokumentiert, sodass das Berichtswesen eines Unternehmens bzw. eines Betriebs für den WA von herausragender Bedeutung ist. Zur Erläuterung der wirtschaftlichen Lage gehört auch, dass die wirtschaftliche Situation des Unternehmens in Bezug auf Erträge, Kosten und Ergebnis nicht nur im Vergleich zu den Ziel- bzw. Planzahlen dargestellt wird, sondern auch im Vergleich zu anderen Unternehmen der Branche (z.B. dem Branchenbesten – Benchmarking - oder gegenüber dem Hauptwettbewerber) oder im Vergleich zu Branchendurchschnittswerten. Wenn z. B. Umsatzeinbußen von -15% eingetreten sind, dann sind diese unterschiedlich zu beurteilen, je nachdem, ob in der Branche +5% Wachstum realisiert wurde oder aber -25 % Umsatzrückgang zu verzeichnen ist.

Oft stellt sich das Unternehmen in der eigenen Außendarstellung recht gut dar, obwohl intern und im WA versucht wird, die wirtschaftliche Situation möglichst schlecht zu präsentieren, z.B. damit der Unternehmer die Erforderlichkeit weiterer wirtschaftlicher Kostensenkungsmaßnahmen gegenüber der Arbeitnehmerseite begründen kann. Aus solchen Widersprüchen können Arbeitnehmervertreter dann oft passende Argumentationen für ihre Positionen ableiten. Deshalb sind auch Unternehmensinformationen von Belang, die der Außendarstellung dienen, wie dies z.B. beim Jahresabschluss der Fall ist. Oft liest sich der dortige Lagebericht viel besser als die Zusammenfassung der Unternehmensaussichten für den WA. Gegenüber den Kredit gebenden Banken versuchen viele Unternehmen eine positive Darstellung, damit sie ein gutes Rating erhalten, um die Kreditkosten zu vermindern. Es wäre wichtig für den WA, auch solche Unterlagen zu erhalten. Da im WA auch über die finanzielle Lage des Unternehmens zu informieren ist und die Kreditwürdigkeit des Unternehmens und somit auch die Ratingkennziffern die finanzielle Lage des Unternehmens zumindest teilweise charakterisieren, kann der WA auch solche Fragestellungen thematisieren.

Wichtig ist, dass die WA-Mitglieder einen möglichst guten Überblick über das Informationssystem des Unternehmens haben. Nur so sind sie in der Lage, die für sie wichtigen Informationen und Unterlagen gezielt anzufordern, um unternehmerische Entscheidungen nachvollziehen und bei Bedarf kritisch hinterfragen zu können. Deshalb lohnt es sich, wenn der WA-Sprecher das Thema "Informationssystem des Unternehmens" auf die Tagesordnung setzt und den Unternehmer auffordert, dem WA einen entsprechenden Überblick zu verschaffen.

Ein häufiger und wesentlicher Fehler bei der WA-Arbeit ist es, gerade solche „abstrakten" Fragen nicht zu stellen. Die meisten WA-Mitglieder beklagen, dass sie vom Unternehmer weder rechtzeitig noch umfassend informiert werden. Warum kommen viele WA-Mitglieder zu dieser Einschätzung? Einerseits weil sie oft erleben, dass ihnen Unterlagen zu lange vorenthalten und ihnen zu spät zur Verfügung gestellt wurden. Andererseits und vor allem deshalb, weil ihnen der Überblick fehlt, welche wirtschaftlichen Unterlagen wann, für welche Zwecke und für welche Adressaten im Unternehmen überhaupt erstellt werden. Wenn es den WA-Mitgliedern gelänge, Licht in der betriebswirtschaftlichen "Blackbox" des Arbeitgebers anzumachen, dann wäre es ihnen zumindest teilweise selbst möglich, die richtigen Unterlagen zum richtigen Zeitpunkt anzufordern. Wenn der Unternehmer einer solchen gezielten Aufforderung nicht nachkommt, also dem WA ein begründetes Informationsverlangen verweigert, dann kann gem. § 109 BetrVG nach einem gescheiterten Vermittlungsversuch des BR die Einigungsstelle über das Informationsverlangen des WA entscheiden.

Fehlt aber der Überblick im WA, welche Unterlagen zu welchen wirtschaftlichen Angelegenheiten wann und für wen im Unternehmen erstellt werden, dann kann der WA auch nicht entscheiden, ob diese Unterlagen für die gebotene Beratung der wirtschaftlichen Angelegenheiten im Unternehmen nützlich wären, dann kann er sie mangels Wissen auch gar nicht verlangen, und der Lösungsweg gem. § 109 BetrVG ist versperrt. Viele WA machen leider den häufigen Fehler, sich im Detail der wenigen bekannten Unterlagen zu verlieren, anstatt sich erst einmal einen Überblick über die vorhandenen relevanten Unterlagen, die für die WA-Arbeit grundsätzlich infrage kommen könnten, zu verschaffen. Ist es einem WA jedoch durch gezieltes Nachfragen gelungen, sich einen solchen Überblick zu verschaffen, dann wäre in einem zweiten organisatorischen Schritt mit dem Unternehmer abzuklären, welche Unterlagen zu den wirtschaftlichen Angelegenheiten gemäß Auflistung in § 106 Abs. 3 BetrVG dem WA zukünftig vor jeder Sitzung zur Vorbereitung zu überlassen sind. Erst nach der Klärung dieser grundsätzlichen organisatorischen Fragen macht es u.E. Sinn, sich mit den richtigen Unterlagen und deren Inhalten im Detail zu befassen.

2. Das Planungssystem im Unternehmen

a) Planung der wirtschaftlichen Angelegenheiten

Gemäß § 106 Abs. 2 BetrVG ist der WA rechtzeitig und umfassend über die wirtschaftlichen Angelegenheiten zu informieren. Das BAG hat hierzu klargestellt: "Die Verpflichtung, den Wirtschaftsausschuss rechtzeitig zu unterrichten, soll sicherstellen, dass der Wirtschaftsausschuss und der von ihm unterrichtete Betriebsrat (Gesamtbetriebsrat) Einfluss auf die Gesamtplanung nehmen kann, weil sich die Gesamtplanung in der Regel auch auf die Personalplanung auswirkt" (BAG 20.11.1984, EzA § 106 BetrVG 1972 Nr. 6). Damit hat auch das BAG deutlich gemacht, dass insbesondere Planinformationen für die Unterrichtung des WA von erheblicher Bedeutung sind. Wegen der Auswirkungen der Unternehmensplanung auf die Personalplanung, die für die Arbeitnehmerinteressen von besonderer Wichtigkeit ist, soll die vorgeschriebene rechtzeitige und umfassende Information sicherstellen, dass WA und BR beratenden Einfluss auf die Gesamtplanung des Unternehmens nehmen können.

Dies ist natürlich nur dann möglich, wenn der Unternehmer seine Gesamtplanung - und alle zugehörigen Teilpläne (vgl. Abb. auf S.44), z. B. nach Geschäftsfeldern, Sparten oder Standorten differenziert - offen legt. Wie bereits angesprochen, ist gerade dies oft nicht der Fall. Deshalb muss der WA versuchen, sich auch noch einen Überblick über das Planungssystem im Unternehmen zu verschaffen, damit er die Planungsinhalte und auch -ablaufe kennt. Dann erst ist er in der Lage, den aus seiner Sicht richtigen Informations- und Beratungszeitpunkt selbst zu bestimmen und sich in dieser Hinsicht aus der Abhängigkeit der unternehmerseitigen Informationsbereitschaft zumindest teilweise zu befreien. Es gibt vier wesentliche Fragen, die im WA gestellt werden können, um sich einen solchen Planungsüberblick zu verschaffen:

- Was wird geplant?

- Wann wird geplant?

- Wie wird geplant?

- Wer plant?

Eine sorgfältige Planung liegt im Interesse des Unternehmens , um voraussichtliche Entwicklungen frühzeitig erkennen und nach Möglichkeit noch beeinflussen zu können. Die konkrete Ausgestaltung eines unternehmerischen Planungssystems ist oft von der Größe des Unternehmens abhängig. Grundsätzlich soll Planung helfen, die Unternehmensexistenz zu sichern, die Wettbewerbsfähigkeit zu erhöhen, die Erträge zu steigern und die Kosten zu senken.

Zielsetzungen der Planung

- Ziele setzen, die zugleich Maßstäbe für Erfolg und Misserfolg darstellen,

- Früherkennung wirtschaftlicher Probleme, um Risiken zu begrenzen,

- Marktchancen aufdecken, um Wachstum und Gewinn dauerhaft zu sichern,

- Beurteilung der Wirtschaftlichkeit, um die Produktivität zu steigern,

- Gewährleistung rechtzeitiger Anpassung des Unternehmens an geänderte Umweltbedingungen, um Fehlentwicklungen zu vermeiden,

- Koordination verschiedener Unternehmensbereiche und -aktivitäten durch inhaltliche und zeitliche Abstimmung der verschiedenen Teilpläne,

- Aufzeigen erforderlicher Maßnahmen, Aktivitäten und Wege zur Zielerreichung und Planrealisierung.

Eine i.d.R. umfangreiche und detailgenaue wirtschaftliche Planung ist heute also ein wesentliches betriebswirtschaftliches Instrument der Unternehmensführung . Ohne sie gäbe es im Unternehmen auch kein Controlling mit regelmäßigen Soll-Ist-Vergleichen, denn jeder Soll-Ist-Vergleich beruht auf der Planung einer Soll-Zahl, die dann unterjährig, z.B. monatlich, kontrolliert wird. Management- und Profit-Center-Konzepte setzen auf dezentrale Entscheidungs- und Verantwortungsstrukturen, bis hin zur direkten Ergebnis-und Kostenverantwortung einzelner Arbeitnehmer. Solche dezentralen operativen Organisations- und Verantwortungsstrukturen erfordern aber eine genaue Ausrichtung der Verantwortungsträger auf die geplanten Unternehmensziele im Interesse einer einheitlichen Geschäftspolitik und Unternehmensstrategie sowie eine effektive und zentrale Kontrolle der delegierten Kompetenzen in Bezug auf das Erreichen der Planzahlen in den jeweiligen Verantwortungsbereichen. Um das System in seiner Verbindlichkeit für jeden einzelnen Entscheidungsträger in seinem Verantwortungsbereich zu festigen, wird immer häufiger das Steuerungsinstrument "Zielvereinbarung" genutzt und werden immer öfter Bonuszahlungen an den Grad der Zielerreichung gekoppelt.

Somit gibt es verschiedene Möglichkeiten, die Planungsstrukturen in einem Unternehmen zu identifizieren: Man kann das Thema "Ablauf und Inhalte der Unternehmensplanung" ganz einfach auf die Tagesordnung im WA setzen. Dann sollte man dazu auch den verantwortlichen Controller einladen. Man kann der Frage nachgehen, wo überall wirtschaftliche Soll-Ist-Vergleiche stattfinden, denn überall dort werden auch Soll-Zahlen geplant. Man kann sich auch an dem System der Zielvereinbarungen orientieren, da in diesem System die obersten Unternehmensziele in Kaskaden über die verschiedenen Hierarchieebenen heruntergebrochen und verteilt werden. Ein Seminarteilnehmer hat diese Vielschichtigkeit des Planungsprozesses einmal so zusammengefasst: „Bei uns sind beinahe alle im Unternehmen irgendwie an der Unternehmensplanung beteiligt oder in die Unternehmensplanung einbezogen - nur unser WA nicht, das kann doch nicht richtig sein!" Da hat er sicherlich Recht.

Da die wesentlichen betriebswirtschaftlichen Planungs-, Entscheidungs- und Steuerungsvorgänge sich auf wirtschaftliche Tatbestände beziehen, die gem. § 106 Abs. 3 BetrVG im WA zu beraten sind, ergibt sich, dass die wirtschaftlichen Angelegenheiten in aller Regel auch geplant werden. Insbesondere in großen Unternehmen oder in Unternehmen mit einer Konzernanbindung werden oft sehr detaillierte Planungssysteme angewendet, bis hin zu zusammenfassenden Plan-Bilanzen und Plan-Gewinn- und Verlustrechnungen, die das Planergebnis des geplanten Geschäftsjahres in den üblichen Strukturen des Jahresabschlusses wiedergeben. Hingegen werden in Klein- und mittleren Unternehmen oft weniger komplexe Planungsunterlagen erstellt. Aber Umsatz- und Produktionspläne, Kostenpläne, Investitions- und Finanzpläne gibt es heute mit Sicherheit in nahezu jedem Unternehmen jeder Größe. Und sollte dies einmal tatsächlich nicht der Fall sein, dann wäre das ein guter Grund, den Geschäftsführer zu verabschieden, weil in einem solchen Fall erhebliche instrumentelle Defizite bestehen und begründet zu befürchten ist, dass eine ordentliche Geschäftsführung nicht vorliegt.